Comentar sobre o mercado de milho e soja e não falar da situação nos Estados Unidos é praticamente impossível.

O país, junto do Brasil, é um dos principais produtores dessas commodities e o desenvolvimento da produção local direciona os preços, com a principal formadora de preços internacionais, a Bolsa de Chicago (CBOT), localizada no país.

Leia mais: guia prático sobre o mercado da soja

Enquanto iniciamos a semeadura da Safra 2024/25 na América do Sul, o mercado norte-americano começa sua colheita e as condições da Safra local promovem grande pressão aos preços no mundo.

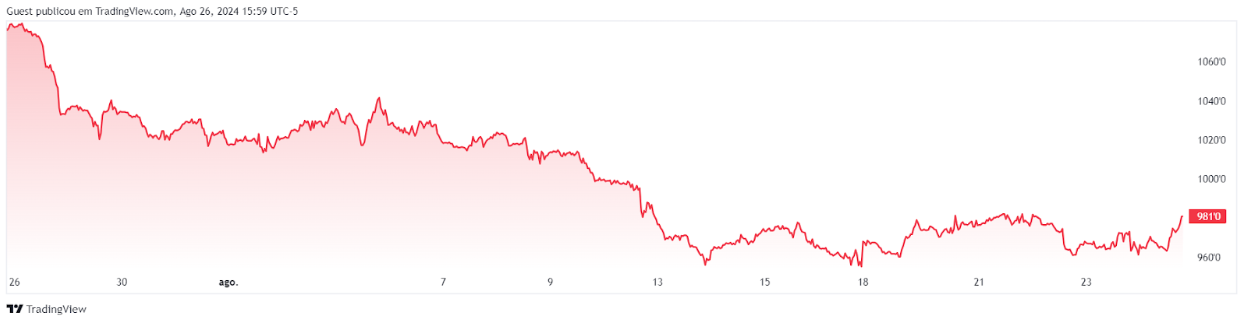

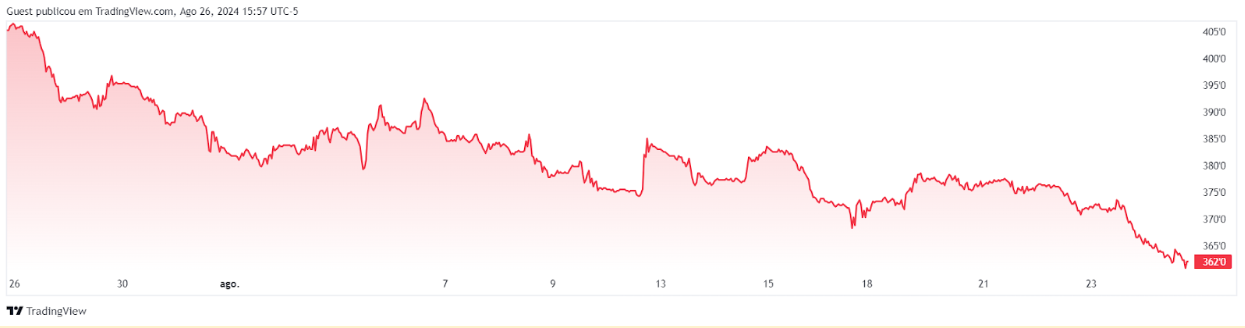

A Safra estadunidense na atual temporada teve bom desenvolvimento e o Departamento de Agricultura dos Estados Unidos (USDA) aumentou a expectativa de produção de ambas as commodities no país nos últimos dois meses (junho e julho) – recorte que pressionou os preços em Chicago (figuras 1a e 1b), refletindo no Brasil (destaque para o mercado de soja, que foi o que mais sentiu os impactos).

Figura 1a. Preços dos contratos contínuos de soja no mercado futuro, na Bolsa de Chicago (CBOT), nos últimos trinta dias.

Figura 1b. Preços dos contratos contínuos de milho no mercado futuro, na Bolsa de Chicago (CBOT), nos últimos trinta dias.

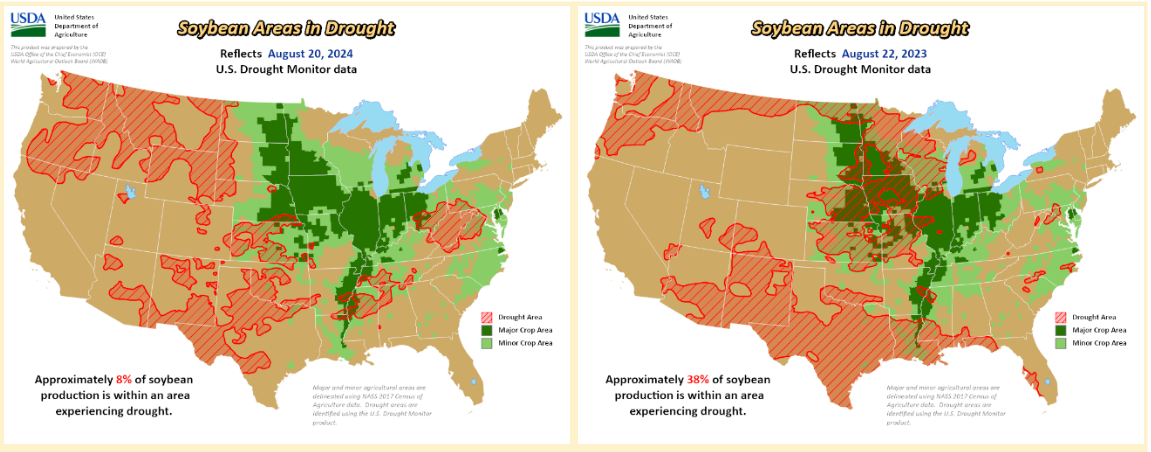

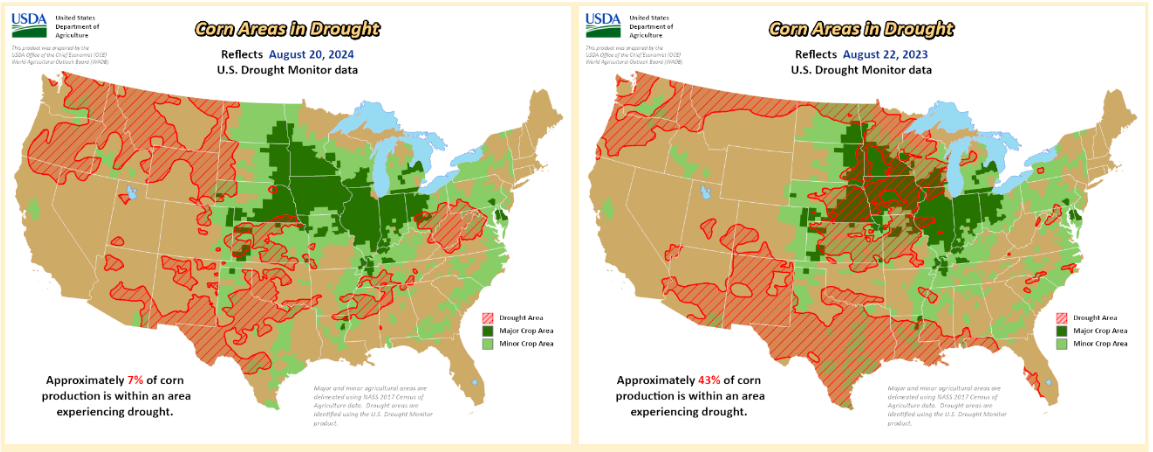

Acompanhe nas figuras a seguir (figura 2a e 2b) a condição de seca nas lavouras de soja e milho nos Estados Unidos em 2024 e no mesmo período de 2023 – perceba como, neste ano, a condição é melhor do que na Safra passada.

Figura 2a. Condição (%) de seca nas lavouras de soja nos Estados Unidos, em 20/8/24, e há um ano.

Figura 2b. Condição (%) de seca nas lavouras de milho nos Estados Unidos, em 20/8/24, e há um ano.

Fonte: USDA

Balanço de oferta e demanda global e potenciais impactos no Brasil

Em 12/8, o Departamento de Agricultura dos Estados Unidos (USDA) apresentou novo relatório de balanço de oferta e demanda (O&D) para a Safra 2024/25 e algumas atualizações para a produção 2023/24 – em fase final de colheita na América do Sul.

Nas tabelas 1 e 2, destacamos os principais números apresentados para os mercados globais e comentaremos, na sequência, os destaques e potenciais impactos ao produtor brasileiro.

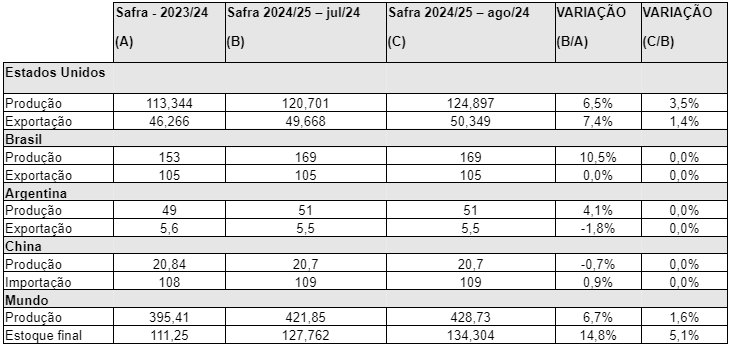

Tabela 1. Balanço de oferta e demanda (O&D) global de soja, em milhões de toneladas.

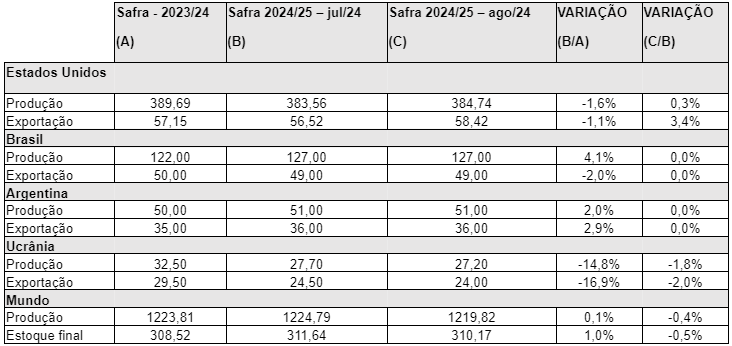

Tabela 2. Balanço de oferta e demanda (O&D) global de milho, em milhões de toneladas.

Fonte: USDA / Elaboração: Scot Consultoria

De olho na produção global, espera-se uma maior produção de soja nos Estados Unidos em relação à Safra 2023/24 – movimento já indicado no início da Safra, com a indicação de aumento na área plantada com a cultura.

Para o milho, estima-se uma produção menor do que na última Safra – movimento também esperado pelo mercado, em função de uma expectativa de área menor com a cultura – mas, com o bom desenvolvimento das lavouras e revisões para cima na estimativa de área, a produção, apesar de menor que a da última Safra, será maior do que a inicialmente prevista.

Argentina e Brasil também devem aumentar suas produções de soja e de milho para o próximo ano-safra, o que promoverá maiores estoques finais para estas commodities – ou seja, o mercado deve seguir pressionado.

O destaque para este quadro fica para o mercado de soja, cuja expectativa é de que reserve o maior estoque final da história. Ponto de atenção ao sojicultor brasileiro, que deve ver um quadro de estabilidade quanto à queda de preços – a depender, é claro, da confirmação de produção na América do Sul e câmbio.

Por isso, produtividade será a palavra de ordem para diminuir a pressão de mercado. Em um recorte de maior produtividade e expectativa de custos menores, aumenta-se a possibilidade de margens melhores.

Leia também:

Mercado de milho tem incertezas que tem promovido firmeza

Apesar do mercado pressionado nos Estados Unidos e do fim da colheita da segunda Safra no Brasil, não sentimos o impacto no mercado doméstico, com alguns fatores locais sustentando os preços.

Apesar do momento de maior oferta no Brasil, a produção foi menor do que em 2022/23 – ano-safra que, apesar da Safra recorde, foi praticamente todo consumido entre demanda interna e exportação.

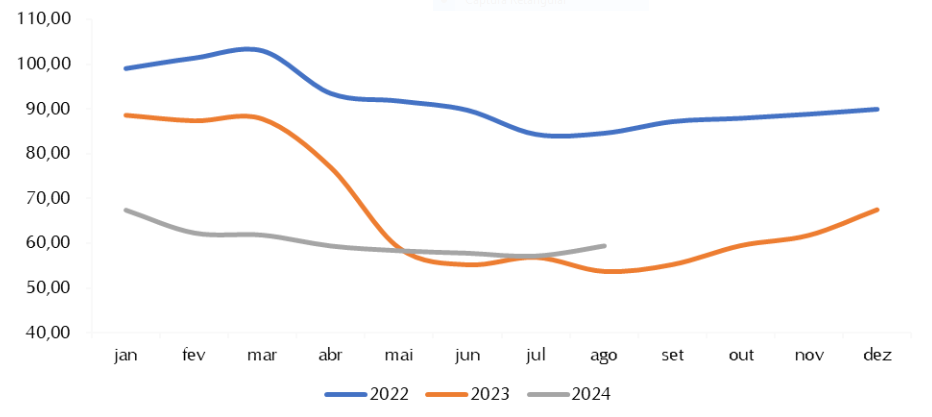

Com um clima prejudicando lavouras em diferentes regiões no Brasil – destaque ao Paraná, Mato Grosso do Sul e algumas regiões de Goiás – a oferta hoje está mais ajustada à demanda, o vendedor encontra-se mais retraído e a demanda está firme, o que tem sustentado os preços no mercado doméstico – acompanhe na figura 3.

Figura 3. Preços médios mensais do milho em grão, em Campinas-SP.

Fonte: Scot Consultoria

Atenção, porém, para o início das chuvas, que poderá impactar a oferta, principalmente do milho armazenado ao ar livre.

De olho nas expectativas e preços, o mercado sinaliza para estabilidade à alta nas cotações de milho no Brasil – detalhes adiante.

Sustenta esse cenário o fato de que, em agosto/24, a Conab elevou a expectativa de exportação – passou de 33,5 para 36 milhões de toneladas, enquanto o consumo interno foi mantido pela autarquia, estimado em 84,2 milhões de toneladas.

Além disso, houve redução na expectativa de produção (200 mil toneladas a menos) e, com essa redução e o aumento na demanda total – em função da exportação maior –, o estoque final na Safra 2023/24 foi estimado em 4,9 milhões de toneladas, contra 7,6 milhões em julho.

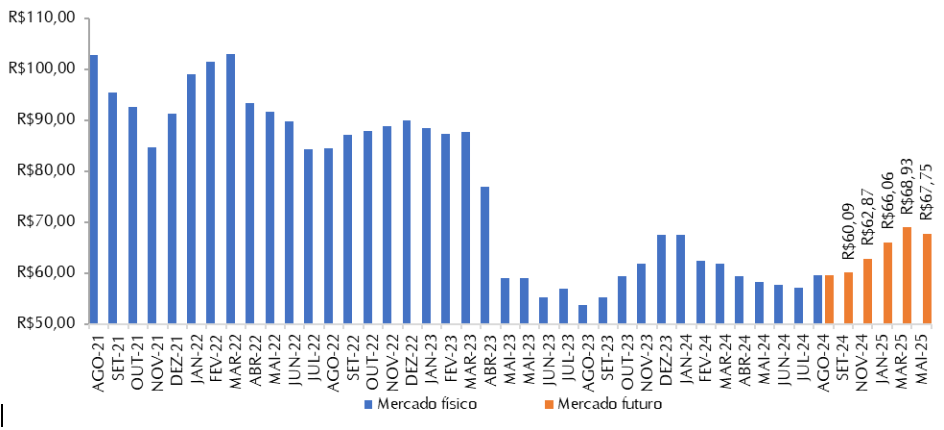

Se confirmado, esse será o menor estoque final dos últimos anos, o que colabora com a expectativa de preços firmes para o último trimestre de 2024 e início de 2025 (figura 4).

Figura 4. Cotação do milho em grão no mercado físico, em Campinas-SP, e no mercado futuro, na B3, em R$/saca.

Fonte: Scot Consultoria / B3 (26/8/24).

Mantemos o alerta para o início da colheita da Safra 2024/25 nos Estados Unidos em setembro e da revisão para cima na expectativa de estoques locais da Safra 2023/24 – quadro que tem pressionado os preços no país, podendo impactar a oferta no mercado internacional e os preços no mercado brasileiro.

Mas, por ora, o mercado interno deverá seguir ditando o rumo dos preços para o milho brasileiro.

Estimativa de resultados para a primeira Safra de milho no Brasil

Com a perspectiva de preços firmes em curto e médio prazo, o custo de produção e o rendimento das lavouras serão um grande diferencial para a primeira Safra brasileira na Safra 2024/25.

De olho nos resultados, estimamos o cenário na Safra 2023/24 para a segunda Safra e a estimativa de resultado para o mercado de milho na primeira Safra em 2024/25.

Para calcular as estimativas de resultado em 2023/24, consideramos os dados de rendimento médio apresentados pela Companhia Nacional de Abastecimento (Conab), em agosto/24. Para a primeira Safra, estimamos a produtividade média entre as Safras 2022/23 e 2023/24 para os estados abaixo.

Os preços considerados como referência foram os preços médios mensais em 2024 para cada estado, considerado, de acordo com levantamento da Scot Consultoria, até agosto.

Como critério para a avaliação, consideramos os estados com maiores áreas em cada uma das Safras (primeira e segunda).

Nas tabelas 3 e 4 estão as estimativas de resultados.

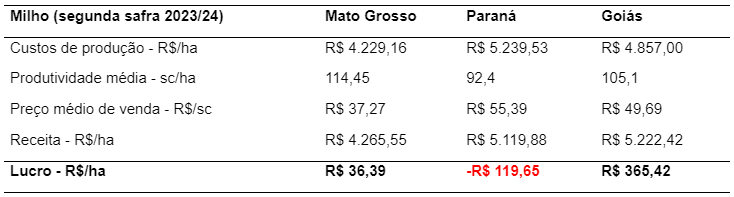

Tabela 3. Estimativa de resultados para a segunda Safra de milho na temporada 2023/24.

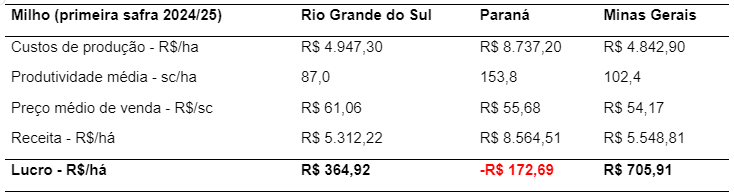

Tabela 4. Estimativa de resultados para a primeira Safra de milho na temporada 2024/25.

Fonte: Scot Consultoria / IMEA / Conab

Estimamos margens apertadas ao produtor de milho – seja na segunda Safra em 2023/24 ou na Safra de verão em 2024/25 –, com a possibilidade de margens negativas em alguns estados, como o Paraná.

Ressaltamos que, em um cenário onde não esperamos grandes evoluções para os preços no mercado de milho, o principal diferencial para melhores resultados serão os custos de produção e a produtividade.

Esperamos custos de produção menores – ou mais controlados – em 2024/25. Os custos de produção mais contidos e a antecipação da venda podem garantir bons resultados ao produtor.

Além disso, garantir uma boa produtividade em meio aos desafios que o clima poderá imprimir também poderá colaborar com melhores resultados. É importante atentar-se ao clima e ao planejamento agrícola.

Garantir boas produtividades é um passo essencial para ter melhores resultados e, com a possibilidade de alterações no perfil de precipitação ao redor do Brasil, entender qual a melhor cultivar para a sua região trará melhor resultado. Para isso, conte com os cultivares Brevant® Sementes.

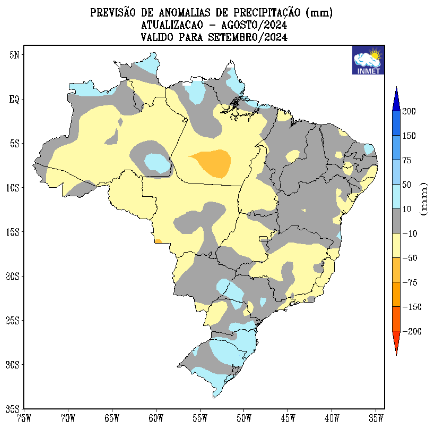

E o clima? Veja as expectativas para a precipitação nos próximos meses

A previsão do Instituto Nacional de Meteorologia (INMET) para setembro é de chuvas até 50 mm, acima da normalidade no Sul do país – com exceção do Paraná, onde os volumes precipitados devem ficar até 10 mm acima da normalidade, com exceção do Sudoeste parananese – na divisa com Santa Catarina –, onde os volumes precipitados também poderão chegar até 50 mm acima do normal, e ao Leste paranaense, onde poderá chover até 10 mm abaixo do normal, na divisa com o Mato Grosso do Sul.

Para o Sudeste, os volumes precipitados devem ficar até 10 mm acima da normalidade em boa parte de São Paulo – exceto na divisa com o Paraná e com o Mato Grosso do Sul, onde o acumulado de precipitação poderá chegar até 50 mm. Para Minas Gerais, Espírito Santo e Rio de Janeiro, esperam-se chuvas até 10 mm abaixo do normal, com toda a faixa norte de Minas Gerais e uma região na divisa com São Paulo, com previsão de acumulado até 10 mm acima do normal.

No Centro-Oeste, em Goiás e em Mato Grosso, a precipitação ficará entre 10 mm acima da normalidade em poucas regiões dos estados – no Sul e no Noroeste de Goiás e em uma parte do Sudoeste e Centro Mato-grossense – com expectativa de volumes 10 mm abaixo da normalidade para o restante dos estados. Mato Grosso do Sul é, na região, o estado que deverá receber volumes precipitados até 10 mm acima da normalidade, com uma faixa na divisa do estado junto a São Paulo podendo receber até 50 mm.

A expectativa é de até 200 mm precipitados em parte do Sul do país em setembro. No Centro-Oeste choverá, no máximo, 160 mm, na porção Sul de Mato Grosso do Sul. Enquanto em Mato Grosso e em Goiás, o total precipitado está estimado em 80 mm.

Atenção à temperatura, que deverá ficar acima da normalidade em praticamente todo o Brasil, podendo, no Centro-Oeste, ficar até 2,0 graus acima do normal em Mato Grosso, podendo chegar a até 32,5 °C.

No Sul, as temperaturas seguirão baixas – entre 12,5 °C a 20 °C, mas, com a perspectiva de, apesar de temperaturas menores, quase 1,5 °C acima do normal no Paraná, o que requer atenção dos produtores locais.

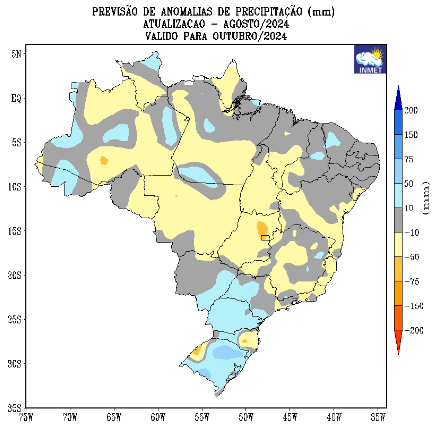

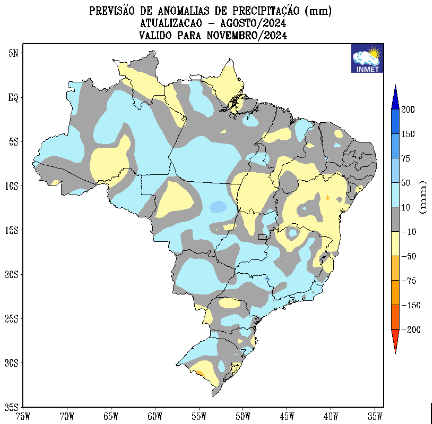

A seguir, confira a expectativa para a anomalia de precipitação para os próximos meses.

Referências

Conab

IMEA

Scot Consultoria

USDA