O mercado de commodities trabalhou frouxo no primeiro semestre de 2024.

Antes de comentarmos os motivos para esse contexto e as expectativas para os preços da soja, do milho e do boi gordo no segundo semestre, é importante lembrarmos que o mercado de commodities é cíclico e corresponde a períodos de mudanças substanciais de preços.

O termo “ciclo das commodities” é mais comumente utilizado em períodos de alta de preços. E está atrelado, basicamente, à oferta e demanda global de grãos, no caso do milho e da soja, dos estoques finais.

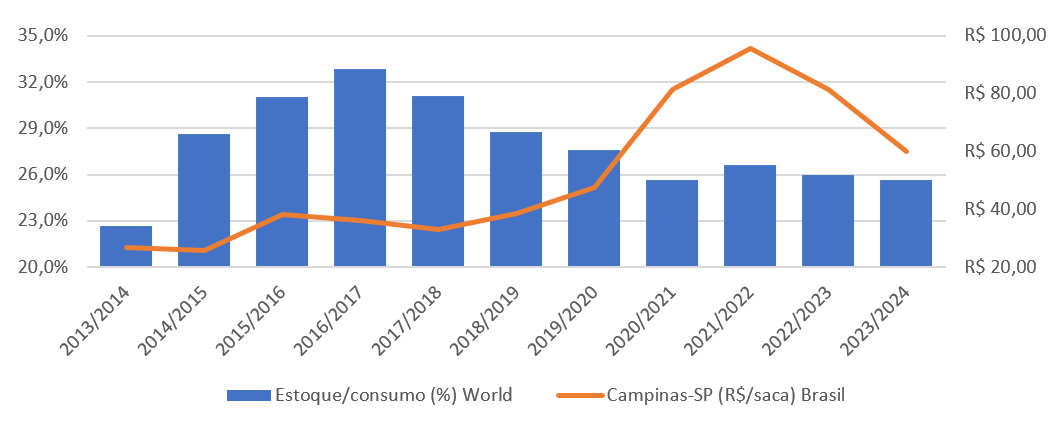

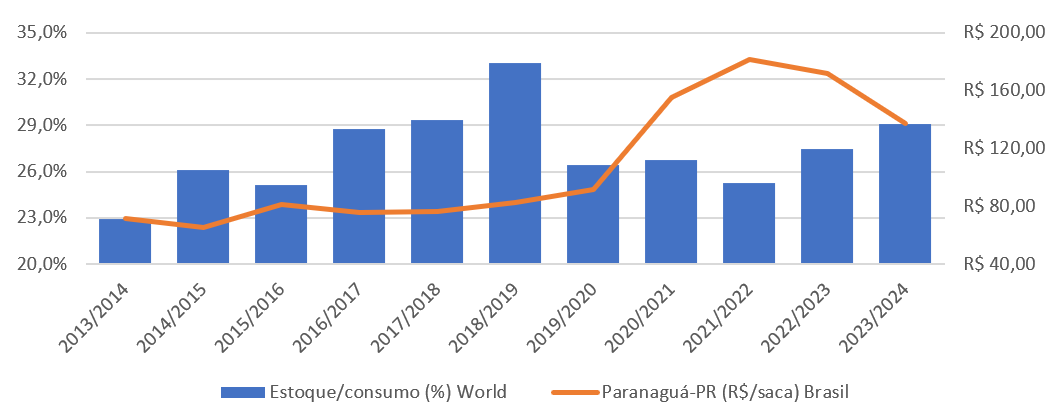

No caso, a Safra 2023/24 foi marcada pelo aumento na produção global de soja e milho e aumento dos estoques finais. Com maiores produções e estoques, aumentou a relação estoque/consumo e os preços caíram – veja nas figuras 1a e 1b.

Figura 1a. Estoques de produção, estoques finais e preço médio por ano-safra para a soja em grão no Brasil.

Figura 1b. Estoques de produção, estoques finais e preço médio por ano-safra para o milho em grão no Brasil.

Fonte: USDA / Scot Consultoria

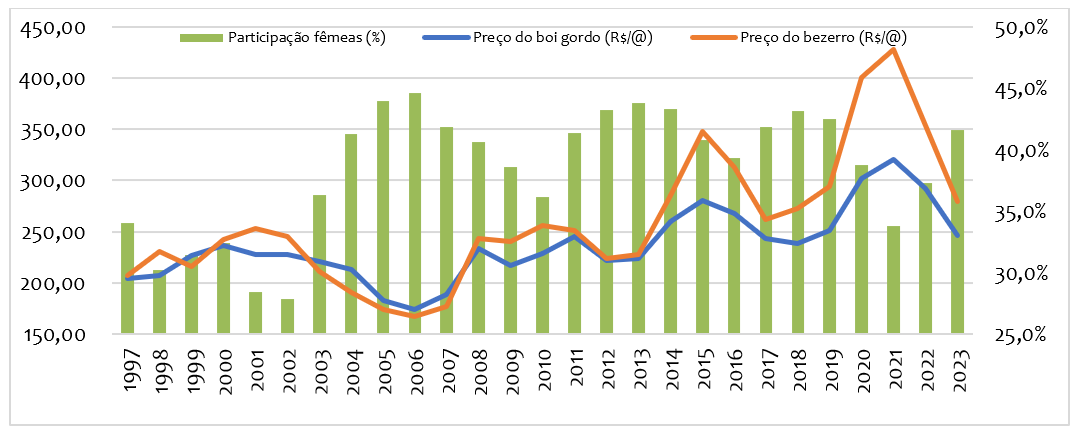

No mercado do boi, o ciclo pecuário de preços é ditado pela oferta de fêmeas destinadas ao abate, que reflete a atratividade da cria (com preços mais atrativos para as categorias mais jovens, aumenta o investimento na atividade e a retenção de fêmeas). Desde 2022, com os preços dos bezerros pouco atrativos, a oferta de fêmeas para abate cresceu e a cotação do boi gordo cedeu (figura 2).

Figura 2. Participação (%) de fêmeas no abate de bovinos no Brasil e preços reais (deflacionados pelo IGP-DI) da arroba do boi gordo e do bezerro de desmama, em São Paulo.

Fonte: IBGE / Scot Consultoria

Em 2024, a fase de baixa do ciclo pecuário de preços seguiu ditando o rumo do mercado – com recorde de abate de bovinos no primeiro trimestre e queda nos preços.

Comentaremos os destaques do semestre para os mercados citados e as expectativas para o segundo semestre.

Soja: dinâmica do mercado até agora e as expectativas para o segundo semestre

De dezembro/23 a junho/24, o preço médio da soja em Paranaguá recuou 4,9%.

No mercado de soja, apesar dos problemas climáticos no fim de 2023 em função do El Niño, da expectativa e quebra de produção no Brasil, a menor referência dos últimos anos ocorreu no primeiro semestre de 2024, durante a colheita da Safra brasileira. A média de preços em fevereiro/24 ficou em R$117,29/saca.

O quadro de estoques maiores de uma Safra no mercado internacional, apesar de menor no Brasil, mas ainda robusto, e a recuperação na produção em importantes países no mercado internacional (Argentina e Estados Unidos) ditou o rumo dos preços no mercado da oleaginosa.

Os preços da oleaginosa em Chicago (CBOT), principal formadora de preços no mercado internacional e os prêmios à exportação nos portos brasileiros, com o aumento da oferta, caíram.

Com a oferta no Brasil mais compassada e o início da semeadura da Safra norte-americana 2024/25 em abril, o mercado esteve menos pressionado, com os preços se recuperando no mercado internacional, e os prêmios à exportação com uma demanda externa firme (figura 3).

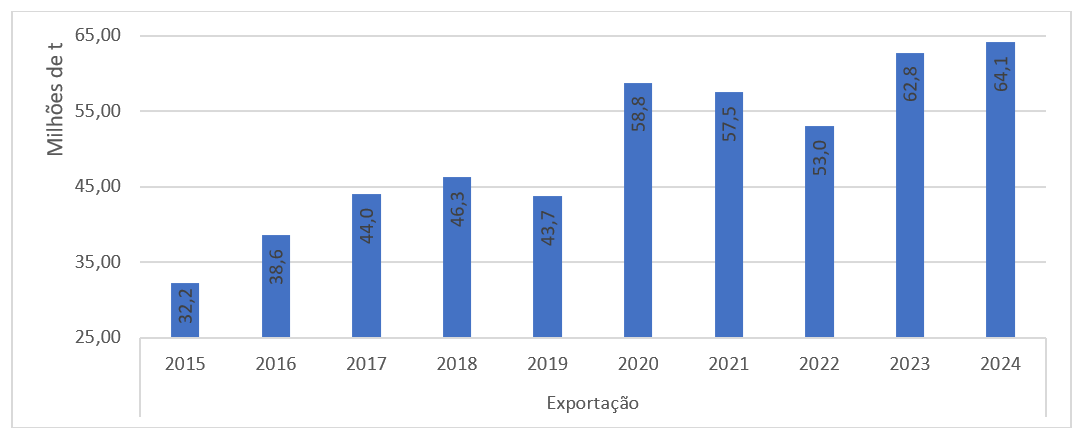

Figura 3. Exportação brasileira de soja em grão, em milhões de toneladas, no primeiro semestre.

Fonte: Secex / Scot Consultoria

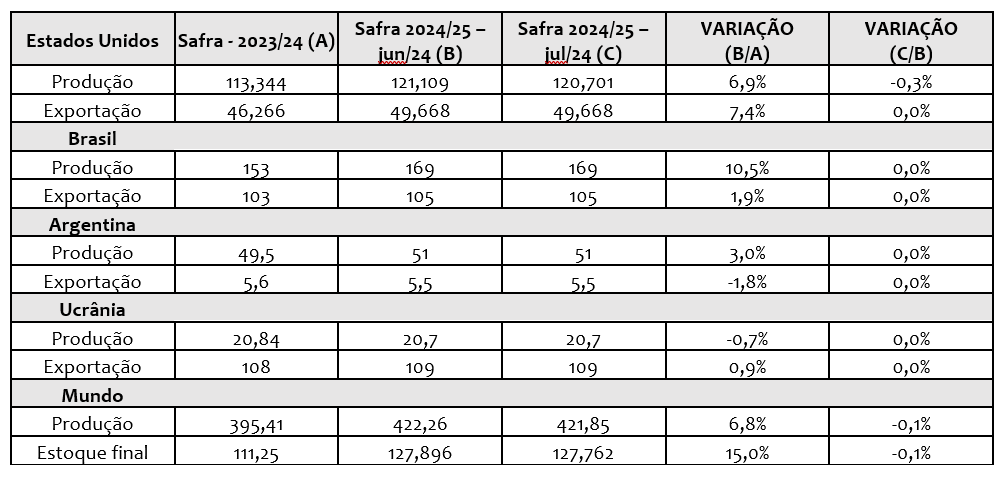

Mas, o que vem pela frente? A Safra norte-americana 2024/25 está em andamento e a expectativa é de uma boa produção local.

Nos Estados Unidos, em julho, o Departamento de Agricultura dos Estados Unidos (USDA, em inglês) fez um pequeno corte na produção e nos estoques finais de soja para a Safra 2024/25 – em desenvolvimento –, reflexo da redução na área plantada, conforme já indicava o relatório de área plantada de junho.

Esse ajuste era esperado pelo mercado e reflete a redução na expectativa de áreas destinadas ao cultivo da oleaginosa no país.

A estimativa para a Safra de soja 2024/25 no país ficou em 120,7 milhões de toneladas, ante 121,1 milhões de toneladas no mês anterior.

O desenvolvimento e a condição das lavouras no país, até 23/07, concentra a maior parte entre bom/excelente – 68%. Há um ano, essas condições representavam 55%.

O clima nos Estados Unidos não deverá impactar negativamente a produção – o que tem pressionado para baixo os contratos futuros da oleaginosa na Bolsa de Chicago – formadora de preços no mercado internacional (tabela 1).

Tabela 1. Variação, em trinta dias, dos contratos futuros da soja na Bolsa de Chicago nos principais meses de referência – fechamento em: 23/07/24.

O balanço de oferta e demanda global para a Safra 2024/25 aponta para um aumento nos estoques finais de soja na próxima Safra (tabela 2) cuja semeadura começa no Brasil a partir de setembro. O cenário requer atenção ao produtor brasileiro, pois o contexto internacional indica preços próximos aos da Safra 2023/24 ou abaixo da referência.

Fonte: USDA / Elaboração: Scot Consultoria

Oferta confortável na América do Sul, demanda mais compassada e boas expectativas para o mercado externo pressionaram os preços do milho

De dezembro/23 a junho/24, o preço médio do milho em Campinas-SP recuou 14,7%.

Destacamos que, entre novembro e abril, o mercado do milho no Brasil, sazonalmente, tem preços maiores, em função da entressafra no Brasil e da indefinição quanto à oferta da primeira Safra.

Apesar do recuo no primeiro semestre, a cotação do milho em Campinas trabalha entre R$55 e R$60 no Brasil desde fevereiro – e, apesar do avanço da colheita de segunda Safra, o preço opera nessa onda em julho (R$56,71/saca, até 24/07).

Assim como para a soja, a expectativa de estoques maiores para o milho no mercado internacional pressionou os preços no mercado externo e no mercado interno.

Após recorde de produção no Brasil em 2022/23, esperava-se uma menor produção de milho para a Safra 2023/24 – em função de uma menor área semeada –, o que, somado aos problemas climáticos que atrasaram a semeadura da soja, sustentaram os preços do cereal na virada do ano e primeiros meses de 2024.

A expectativa de menor produção passou a conviver com a perspectiva de quebra em função do clima e do potencial atraso da semeadura da Safrinha, que não se confirmou.

O clima colaborou e a colheita da soja andou bem no Brasil no primeiro semestre, dando espaço para o plantio de milho segunda Safra dentro da janela ideal na maior parte dos estados.

Mesmo com redução de área e problemas climáticos em algumas regiões, espera-se boa produção para a segunda Safra brasileira, tendo a Conab, em julho, estimado para cima a produção nacional – 115,88 milhões de toneladas contra 114,14 milhões em junho.

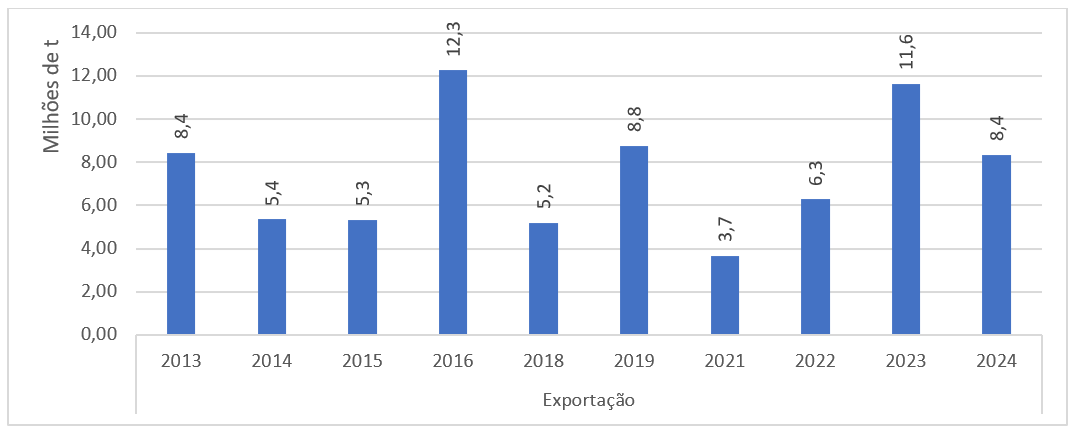

Se, em 2023, a exportação de milho foi recorde e colaborou com o consumo da maior Safra da história, em 2024, o ritmo está mais cadenciado.

Entre janeiro e junho, o Brasil exportou 8,4 milhões de toneladas de milho, 28,1% menos em relação ao mesmo período em 2023 (figura 4). O volume embarcado em junho foi maior do que o de maio, e deverá seguir crescente com o avanço da colheita de segunda Safra.

Figura 4. Exportação brasileira de soja em grão, em milhões de toneladas, no primeiro semestre.

Fonte: Secex / Elaboração: Scot Consultoria

Em julho, a Conab manteve a expectativa de exportação em 33,5 milhões de toneladas. O consumo interno foi praticamente mantido pela autarquia, passando para 84,2 milhões de toneladas.

Com o aumento na estimativa de produção e manutenção na demanda total, o estoque final para a Safra 2023/24 foi estimado em 7,6 milhões de toneladas, contra 6 milhões em junho.

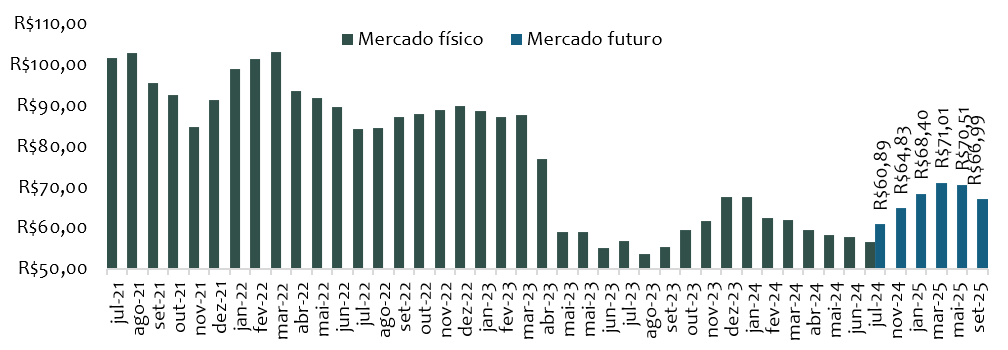

Esse cenário, somado ao contexto internacional, deverá manter os preços do milho entre estabilidade ou baixa em curto e médio prazos (figura 6) – vide, segundo semestre de 2024 até, ao menos, outubro, conforme avançar a colheita no Brasil e a Safra norte-americana 2024/25 for colhida.

Figura 6. Preços do milho no mercado físico e no mercado futuro em Campinas-SP, em R$ por saca de 60 quilos, sem o frete, em valores nominais.

Fonte: B3 (23/7/24) / Elaboração: Scot Consultoria

Em julho, o Departamento de Agricultura dos Estados Unidos (USDA), elevou a expectativa de área semeada e colhida de milho no país. Com isso, a expectativa de produção local aumentou, estando estimada em 383,5 milhões de toneladas – frente a 377,4 no relatório anterior.

Boi gordo: exportação recorde e expectativa de preços melhores no segundo semestre

No mercado do boi gordo, a pressão de baixa persistiu. De dezembro/23 a junho/24, o preço médio do boi gordo em Barretos-SP recuou 10,2%.

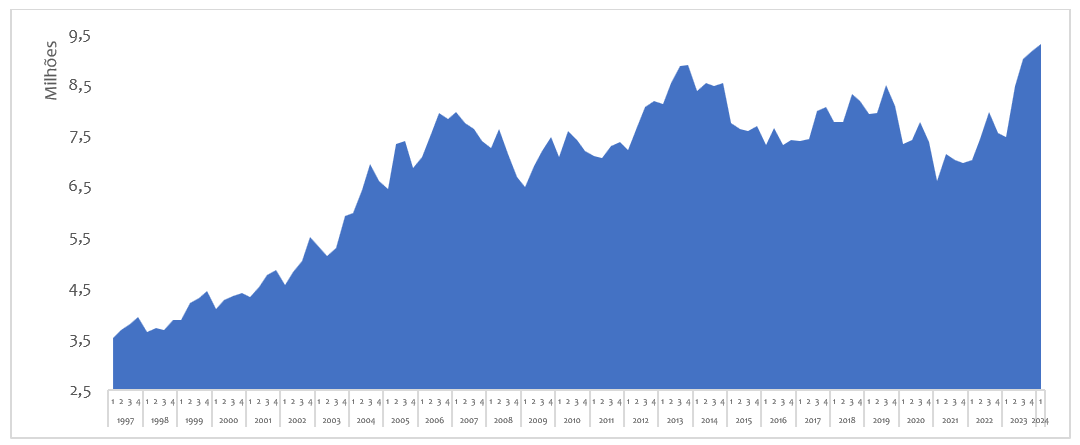

Desde 2022, o descarte de fêmeas está elevado no Brasil e persiste da mesma forma em 2024. No primeiro trimestre de 2024, o abate de bovinos foi recorde para um trimestre (figura 7), marcando a fase de baixa atual do ciclo pecuário de preços.

Figura 7. Abate de bovinos no Brasil, por trimestre, em milhões de cabeças.

Fonte: IBGE / Elaboração: Scot Consultoria

O movimento de baixa nos preços no mercado do boi neste primeiro semestre era esperado. Mas, destacaremos a seguir aspectos que podem indicar uma mudança de cenário em um horizonte de médio prazo.

O primeiro deles vem do mercado de reposição. Sazonalmente, há maior oferta de bezerros entre os meses de abril, maio e junho, a chamada “safra de bezerros” – o que, em suma, põe pressão baixista às cotações das categorias.

Considerando os preços do boi gordo e do bezerro no comparativo anual, os preços das duas categorias cederam, mas os preços do bezerro em menor intensidade do que os do boi gordo.

É claro que esse cenário não se aplica a todas as praças, mas já nos dá um indício de que ou a oferta de bezerros, por ora, está mais cadenciada, ou a demanda mais aquecida – na nossa percepção, os dois.

Do lado da oferta, os bezerros que estão no mercado hoje refletem a estação de monta em 2022 – primeiro ano de aumento no descarte de fêmeas no país – ou seja, há menor oferta nesse momento do que há um ano.

A reposição, historicamente, é quem puxa a virada de ciclo. Ponto para atenção.

A exportação de carne bovina está firme e com recorde no primeiro semestre, o que colaborou para que a pressão de baixa no mercado do boi fosse, ao menos, parcialmente limitada.

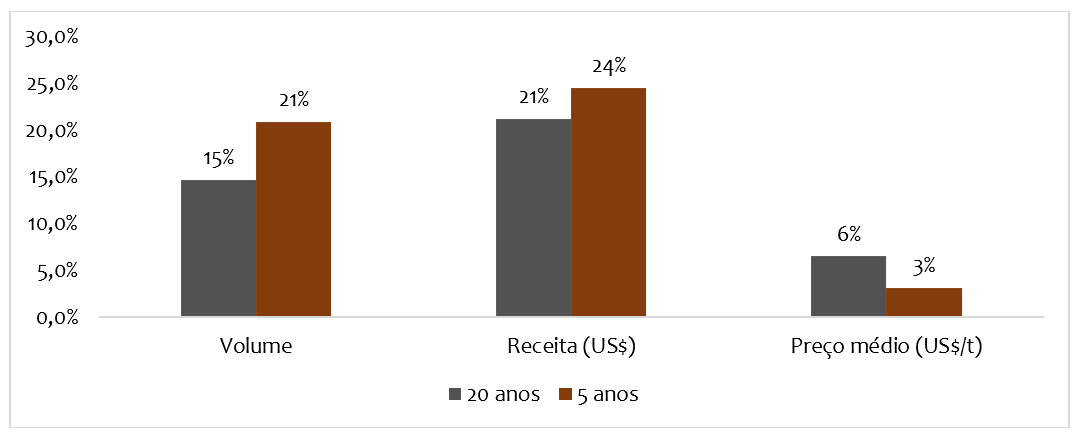

Para o segundo semestre, historicamente, a exportação é melhor em volume, preços e receita – foi assim nos últimos 20 e 5 anos, veja na figura 8.

Figura 8. Exportação de carne bovina in natura, comportamento no segundo semestre ante primeiro.

Fonte: Secex / Elaboração: Scot Consultoria

No primeiro semestre de 2024, os embarques foram recorde. Com o forte volume embarcado, fica a dúvida quanto à demanda no segundo semestre. Com as compras aceleradas, dois comportamentos podem ocorrer:

1) o comprador internacional estocado e mais ausente das negociações com o Brasil;

2) o histórico se repetir, o que acreditamos que ocorrerá, até porque, mesmo que o preço do boi suba no segundo semestre, como indicam os preços futuros, o dólar deve permanecer alto até o fim do ano, mantendo a cotação do boi brasileiro, em dólares, competitiva no mercado internacional.

Do lado da demanda interna, podemos esperar melhora.

O desemprego está mais controlado - próximo a 8% (IBGE), há menor pressão de dívidas pela população na segunda metade do ano e, geralmente, há o aumento da geração de empregos temporários, o recebimento de 13º salários e bonificações.

Somamos a esse contexto um preço de carne bovina mais acessível – a demanda deverá ser melhor. E, um histórico de consumo crescente no último quadrimestre do ano, de acordo com os dados de Intenção de Consumo das Famílias (ICF), medido pela Confederação Nacional do Comércio (CNC).

O segundo semestre que se desenha é favorável para o mercado do boi gordo e os preços no mercado futuro indicam essa trajetória.

Ponto de atenção ao recente caso da doença de Newcastle identificado em uma granja comercial no Rio Grande do Sul, que levou ao auto embargo a exportação de carne de frango a diversos países e que poderá aumentar a disponibilidade interna do produto – pressionando os preços dessa carne para baixo e elevando a competitividade frente à carne bovina.

Referências

B3

Chicago Board of Trade (CBOT, em inglês)

Companhia Nacional de Abastecimento

Confederação Nacional da Agricultura